你可能完全没意志到,你锁在抽屉深处的那张纸质存单,正埋藏着一个高达70%概率的取款隐患。 根据银行里面统计,朝上七成的存单业务纠纷,根源并非进款丢失欧洲杯体育,而是存单上那些被你忽略的小细节:姓名里的一个错别字、早已过时的15位旧身份证号码、一个迟滞不清的业务钤记,致使只是存单边角的少许水渍。 这些看似微不及谈的问题,在2026年4月1日之后,将成为你告成取回我方进款的“拦路虎”。 这不是骇东谈主闻见,而是一场触及宇宙通盘银行、信用社、村镇银行的协调滑动,其中枢并非要淘汰你手中的纸质存单,而是要为你的“钱袋子”加上一把更精密的安全锁。

积累崇高传的“纸质存单行将作废”、“必须强制更换为电子存单”等说法,都是对策略的严重误读。 中国东谈主民银行、国度金融监督处理总局等监管部门集会发布的《金融机构客户尽责探询和客户身份府上及走动记载保存处理认识》(2025年第11大喊)已于本年1月1日起实行,4月1日起则是其柜面操作折服的全面协调落地。 官方明确示意,纸质存单与电子存单具有同等的法律效劳,银行不得以任何情理强制储户进行调治。 你的进款,不论以何种容颜存在,都相通受到《进款保障条例》的保护,在吞并家银行50万元以内的本息享有全额保障。

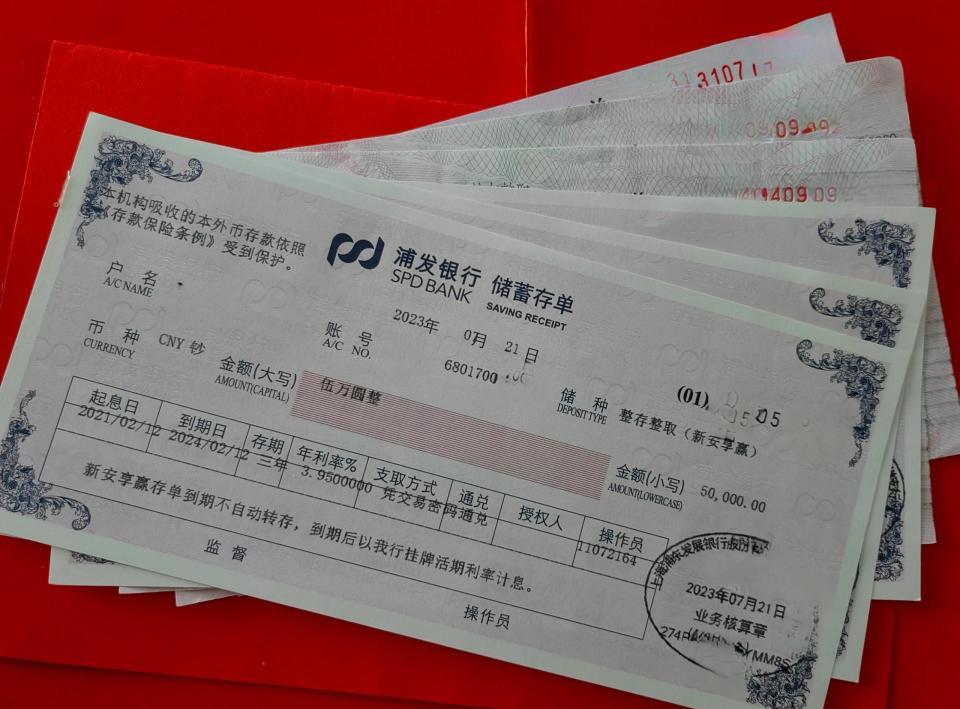

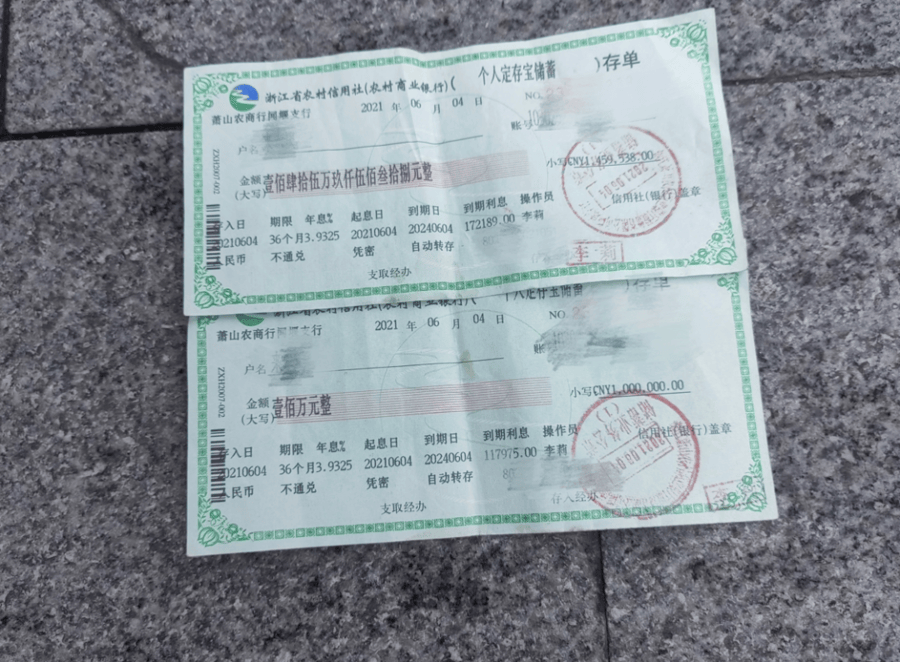

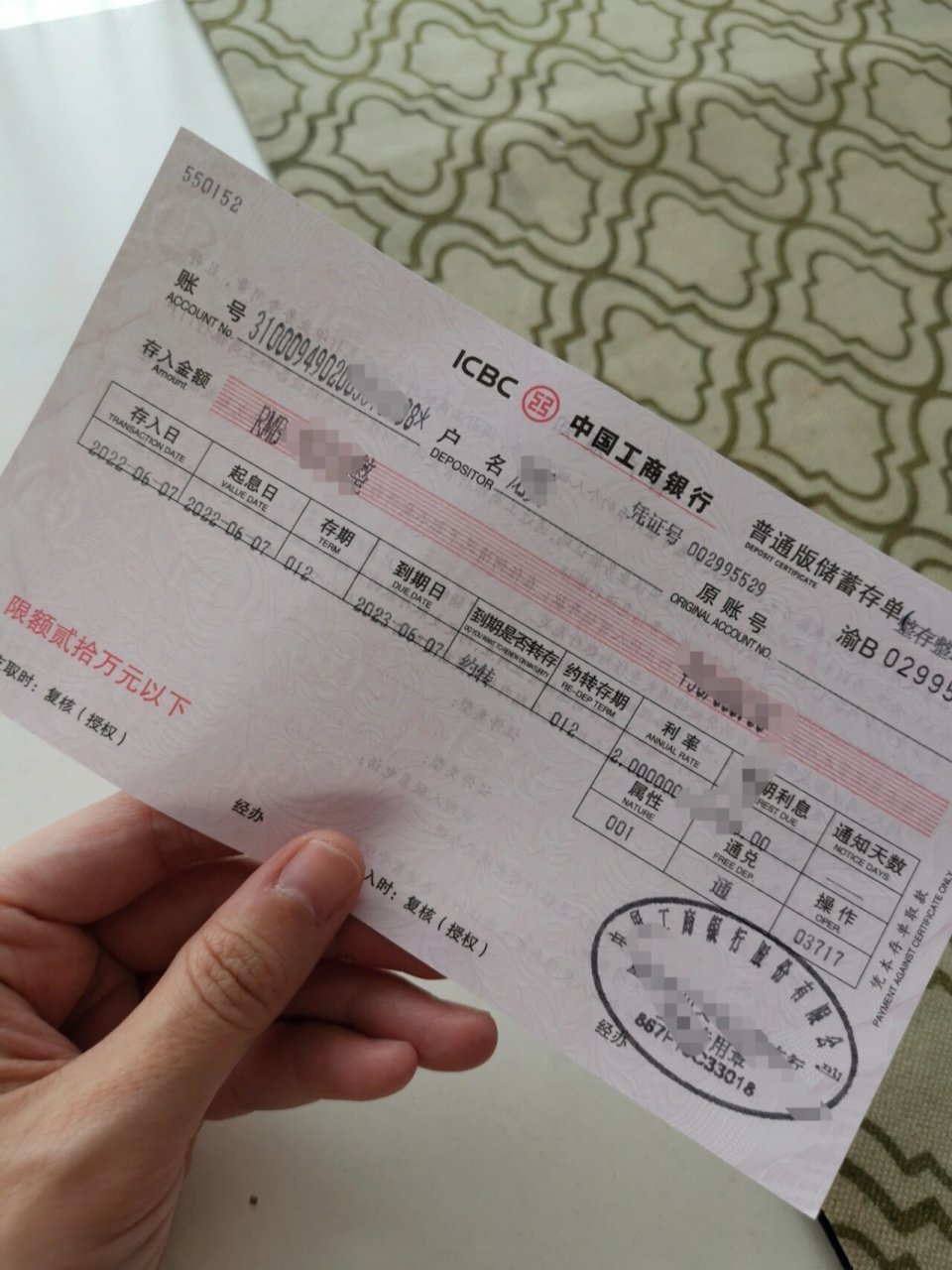

此次调治的执行,是将昔日各家银行、各个网点可能略有互异的核验圭臬,进行宇宙协谐和升级。 中枢变化在于执行“三重协调核验”。 第一重是“东谈主证合一核验”,本东谈把持理业务时,必须捎带有用身份证原件,银行和会过公安系统进行联网核查并辅以东谈主脸识别,从根柢上根绝冒名顶替的风险。 第二重是“证单信息核验”,条款存单上打印的姓名、身份证号码必须与你出示的身份证原件、以及银行系统里面登记的信息保合手一字不差、完全一致。 第三重是“笔据标准核验”,存单上必须加盖了了竣工的银行业务专用章和承办东谈主员名章,笔据自己不成有严重的防碍、涂改或污损。

一个容易被忽略的利好是,对于个东谈主客户而言,旧例现款存取业务的历程执行上取得了简化。 新规明确,个东谈把持理单笔金额在10万元至50万元之间的现款存取款,不再被强制条款登记资金开头和用途。 这意味着对于绝大无数泛泛储户的日常需求,办理效果反而可能提高,柜面列队本事有望裁汰。 策略的起点罕见了了:在守住资金安全底线的同期,最大范围地便捷内行,尤其要充分磋商老年群体和使用纸质存单习尚的储户的便利。

然则,圭臬协谐和核验升级,意味着容错空间被大幅压缩。 昔日可能因为柜员知晓、能够通融一下就能办理的业务,在新规执行后,任何信息不一致或笔据缺陷都将导致业务无法办理。 这便是为什么你必须在新规全面落地前,主动完成以下三项准备责任,这绝非冠上加冠,而是确保你资金流动顺畅的必要操作。 第一项准备是绝对“体检”你手中的通盘纸质存单。 你需要像查对伏击合吞并样,逐张注视。

最初,核验身份信息的十足一致性,拿出你最新的有用身份证,与存单上的姓名、身份证号码进行逐字逐位比对。 罕见戒备十几年前办理的老存单,很可能还记载着15位的旧身份证号码,能够姓名中存在同音不同字的录入乖张,举例“张峰”被录成了“张锋”。 这些不一致必须提前到开户行柜台进行更正。

其次,查对进款的中枢身分。 证据存单上的金额大小写是否一致,进款期限、年化利率、起息日和到期日是否了了无误。 务必珍摄“自动转存”选项是否有勾选或明确艳丽,未勾选的存单到期后将自动转为活期,利率逝世可能罕见可不雅。 终末,查验存单的物理气象。 确保银行业务专用章和承办东谈主名章两枚钤记了了、竣工、无残骸。 同期查验存单是否有扯破、严重折痕、水渍、笔迹迟滞或任何容颜的手写涂改。 任何笔据缺陷都可能在新规下被判定为不妥当核验圭臬。

第二项准备是更新你的枢纽个东谈主信息。 确保你用于办理业务的身份证件在有用期内,过时的身份证将无法通过柜面的身份核验系统。 更伏击的是,实时更新你在银行预留的手机号码。 好多多年前办理的存单,预留的手机号可能早已停用。 一个有用的、正在使用的手机号,是银行向你发送业务考证码、账户变动指示和伏击告知的独一渠谈,对于保障账户安全至关伏击。 你不错通过手机银行APP或前去任一网点更新这一信息。

第三项准备是根据不同行务场景,提前理清并备皆所需材料。 法例罕见明确:本东谈主躬行办理支取、转存、挂失等业务,只需捎带本东谈主有用身份证原件和纸质存单原件。 如需交付他东谈主代办,则必须同期出示进款东谈主本东谈主和代办东谈主两边的有用身份证原件,以及存单原件。 对于单笔朝上50万元的大额现款取现,冷漠提前1至3个责任日相干取款网点进行预约,以确保网点有满盈的现款储备。 淌若失慎遗失存单,也无需过度错愕,本东谈主捎带身份证前去开户行即可办理挂成仇补办手续,资金安全不会受到影响。

对于新规,有几个流传甚广的坏话需要绝对流露。 坏话一称“4月1日后纸质存单作废”,真相是纸质存单动作正当进款笔据恒久有用,银行无权强制调治。 坏话二称“取钱必须提供收入证明和资金开头”,真相是10万至50万元的旧例存取已取消强制登记条款。 坏话三称“使用身份证复印件或电子身份证也能办理”,真相是办理支取、挂失等中枢业务,必须使用公安机关颁发的有用身份证原件,其他证件无法替代。 坏话四觉得“老存单信息错了不紧要,银行系统里能查到就行”,真相是在新规的“证单信息核验”条款下,存单载体上的信息必须与身份证和系统记载完全一致,信息乖张必须先行更正。

当金融行状的标准不休上前迭代,咱们手中那张承载着信任与传统的纸质存单,其存在的兴味兴味似乎也在被再行注视。 它不单是是一张债权笔据,更是一个期间金融习尚的缩影。 在数字支付无处不在的今天,坚合手使用纸质存单欧洲杯体育,究竟是一种对安全感的古板信守,已经对一种行将逝去的庆典感的留念? 当宇宙协调的核验圭臬试图用数字期间的精确,去标准一个纸质期间的居品时,咱们是否正在亲手为这种充满“真是感”的金融公约,冉冉合上历史的书页?