苏州市新广益电子股份有限公司(以下简称“新广益”)是一家专注于高性能特种功能材料研发、坐褥及销售的高新时间企业,主要产物有抗溢胶特种膜、强耐受性特种膜等特种功能材料。新广益保荐机构为中信证券股份有限公司保荐代表东谈主李锐,王嘉宇、司帐师事务所容诚司帐师事务所(迥殊凡俗合股)署名司帐师王英航,孙翔。

要津数据或“打架”:招股书与问询回应中“变脸”的产能诈欺率

产能诈欺率是测度企业坐褥后果和市集需求匹配度的核神思划,其数据的信得过性与一致性是判断企业筹备气象的基石。关联词,中信证券保荐代表东谈主李锐,王嘉宇撰写新广益的《招股书(讲演稿)》与《二轮问询回应》两份要津文献中,2021年度与2022年度的产能与产能诈欺率数据却出现了混沌的各别。

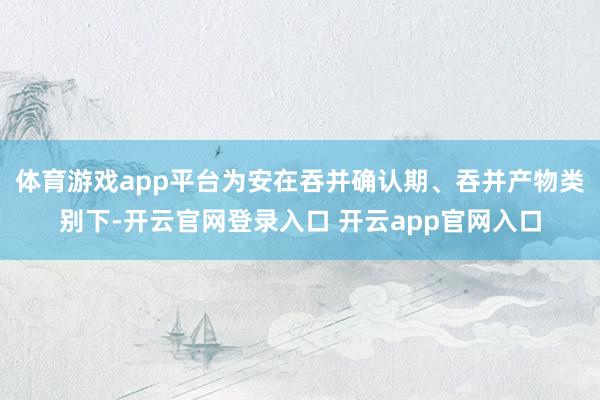

中信证券保荐代表东谈主李锐,王嘉宇撰写新广益的《招股书(讲演稿)》与《二轮问询回应》透露,在产量数据都备一致的情况下,两份文献泄漏的产能数据却存在显耀相差。以2021年度为例,《招股书(讲演稿)》泄漏的产能为7,840.29万平常米,而《二轮问询回应》中则为9,790.56万平常米,各别率高达-19.92%。这一各别平直导致了产能诈欺率的“一丈差九尺”,从《招股书(讲演稿)》中超负荷启动的116.94%降至《二轮问询回应》中的93.65%,各别率高达24.87%。相似的情况也发生在2022年度,产能数据各别率为-9.47%,产能诈欺率各别率为10.46%。

图片开首:薪广益招股书(讲演稿)

图片开首:薪广益第二轮问询响应

如斯要害的数据各别,不禁让东谈主质疑其信息泄漏的严肃性和信得过性。为安在吞并确认期、吞并产物类别下,四肢分母的“产能”会跟着泄漏文献的不同而甘休“伸缩”?中信证券保荐代表东谈主李锐,王嘉宇撰写新广益的《招股书(讲演稿)》与《二轮问询回应》是否信得过准确,完好?

V型回转——产能诈欺率的“逻辑悖论”

除了跨文献的数据矛盾,新广益在确认期内泄漏的产能诈欺率走势本人,也充满了营业逻辑上的疑忌。新广益招股书及问询响应,薪广益的产能诈欺率从2022年的72.18%急剧下落至2023年上半年的44.54%,随后在IPO讲演的要津节点——2024年,又戏剧性地飙升至99.64%。

44.54%的产能诈欺率,已接近半停产状态。关联词,与此形成显著对比的是,公司同时仍在安徽、苏州等地积极建设新厂房、延伸产能。这一滑为在营业逻辑上都备矛盾。一个感性筹备的企业,在诱惑渊博闲置时,理当放松老本开支,而非不息大鸿沟延伸。这种“一边闲置、一边扩产”的矛盾活动,其产能数据的信得过性存疑。

更为可疑的是,产能诈欺率在IPO讲演前夜“恰到平正”地规复至近乎满负荷的99.64%。从44.54%到99.64%的跃升,意味着产量在短期内翻倍以上,这需要订单量、原材料采购、东谈主员配备等步履出现同步的爆发式增长。

财务手段?——“受托加工”业务晋升毛利率的实践

2024年,在IPO讲演前夜,新广益新增了一项“受托加工”业务,以前即已矣收入1,346.80万元,毛利率高达43.32%。在该口头下,新广益仅对客户(主淌若中来股份)提供的原材料进行加工并收取加工费,其成本中不包含原材料成本。

尽管该业务收入占主营业务收入比重仅为2.05%,但其对合并毛利率的拉升作用辞谢小觑。受托加工业务的实践是“卖劳动”而非“卖产物”,其43.32%的毛利率或具有自然的误导性,因为它剔除了占产物总成本绝大部分(约87%)的原材料成本。这是否会酿成公司全体盈利才智超强的假象,而实践上这部分业务的利润孝敬超过有限。

在IPO的要津时辰,引入这么一项全新的、高毛利率的业务口头,其动机不得不令东谈主扫视。是否诈欺司帐准则各别,在报上层面优化要津财务筹划的“财务手段”,或对公司的全体盈利才智晋升体育游戏app平台,以迎阿上市审查对毛利率自如性的偏好?