谷歌最新事迹全面超出预期尤其云业务发达隆起,促使大摩将其2026/27财年EPS预测上调7%/9%。Meta的收入指引被觉得“政策上令东说念主失望”,该行将其2026/27财年EPS预测下调5%/4%。相关词,两者的永远输赢取决于下一代模子能力——Gemini 3 vs. Llama。

本文作家:龙玥

起原:硬AI

最新财报季中,大摩为两位AI巨头判决了“上下”。

摩根士丹利最新施展觉得,谷歌母公司Alphabet凭借全面超预期的事迹和顽强的盈利上修,瞻望将在政策上超过其竞争敌手Meta。

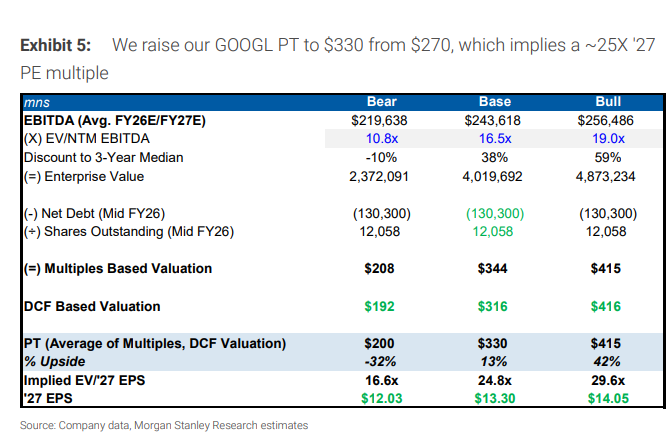

财报显现,谷歌所有主要收入线均完满超预期增长,鼓吹该行将其方向价从270好意思元上调至330好意思元。分析师Brian Nowak在施展中指出,谷歌搜索业务同比增长14.5%,YouTube增长15%,而谷歌云(GCP)更所以34%的同比增速成为“隆起亮点”。这一顽强发达促使该行将谷歌2026/27财年的每股收益(EPS)预测永诀上调约7%和9%。

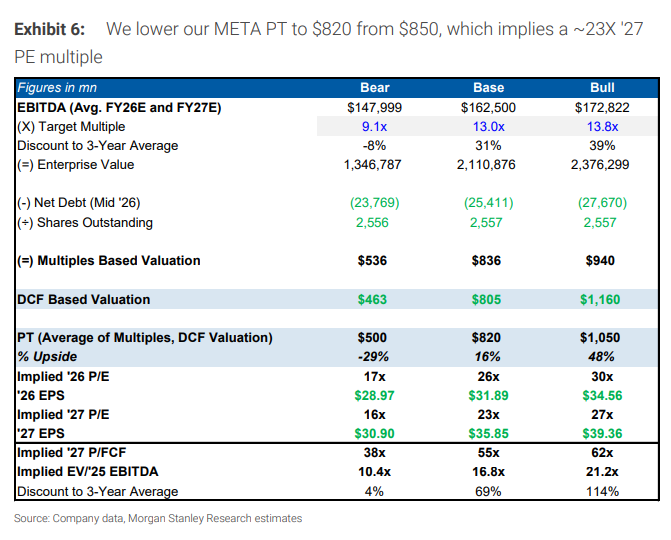

比拟之下,Meta的事迹则被刻画为“政策上令东说念主失望”。尽管其中枢平台基本面仍是褂讪,但第四季度的收入指引未能提振商场信心,同期公司在“超等智能团队”和中枢家具上的本钱支拨与运营成本双双走高。这激勉了商场对投资呈报率(ROIC)不细目性的担忧,导致大摩将其对Meta的2026/27财年EPS预测永诀下调5%和4%,方向价也从850好意思元微降至820好意思元。

相关词,这场竞赛的最终输赢远未决定,明天几年的款式将取决于谁能率先推出更具冲破性的下一代AI模子。

谷歌云业务爆发,盈利远景看好

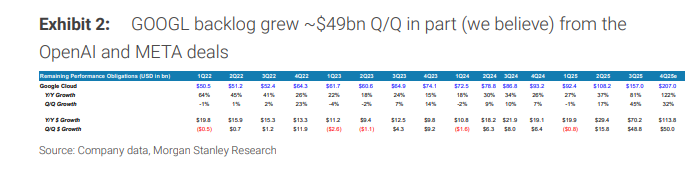

谷歌本轮事迹的最大亮点来自于其云业务。施展显现,谷歌云的积压订单(backlog)季度环比飙升46%,增多了约490亿好意思元,总数达到1550亿好意思元。大摩臆想,这一增长部分可能初次计入了来自OpenAI和Meta的订单。

此外,谷歌云的增永恒景合手续向好。施展说起,谷歌本年迄今坚毅的耕种10亿好意思元的契约数目已耕种曩昔两年的总和,何况行将从与Anthropic新晓谕的契约中得到瞻望500亿至800亿好意思元的增量收入。基于此,摩根士丹利将谷歌云部门2026年和2027年的收入预测永诀上调了9%和13%,瞻望其增长将保合手顽强。

Meta投资加码,呈报不细目性连累预期

与谷歌的乐不雅远景不同,Meta正靠近投资增多与呈报不细目性之间的均衡难题。施展指出,Meta的运营支拨和本钱支拨正因其对“超等智能团队”的参加而上涨,这是导致其2026年本钱支拨同比增多的最大运行成分。

尽管Meta在Facebook和Instagram上的用户时长等中枢机算仍是顽强,但腾贵的投资激勉了商场对其投资呈报率的疑虑。施展称,这种不细目性可能会对Meta的股票估值组成压力或建筑上限。恰是这种对成本和明天呈报的担忧,导致了分析师对其盈利预期的下调。

大摩强调,在现时环境下,盈利预期的上调关于运行阶段性股价发达至关费劲。

本色上,咱们觉得盈利修正以及对AI投资呈报的信心,将是决定谷歌和Meta在2026年股价发达及相对估值的要道。

下一代模子定输赢:Gemini 3 vs. Llama

尽管现时的盈利修正使谷歌占据优势,但施展明确指出,决定两家公司永远竞争地位和估值倍数的,将是其下一代AI模子的能力。

关于谷歌而言,下一个要道催化剂是瞻望在年底前发布的Gemini 3。商场将密切眷注其在推理、扩散能力和代理功能等方面展示的下一代能力,这将是其自若“GenAI领导地位”的费劲一步。

关于Meta,实在的检修将在2026年到来,届时其“超等智能团队”需要推出具备发轫和专有性质的Llama推理或下一代前沿模子。施展强调,Meta能否借此“重建其在GenAI编削中的领导地位”,将对商场满足赐与其何种估值倍数至关费劲。

本文来自微信公众号“硬AI”,眷注更多AI前沿资讯请移步这里

]article_adlist-->

]article_adlist-->

商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未计议到个别用户异常的投资方向、财务情状或需要。用户应试虑本文中的任何观念、不雅点或论断是否妥当其特定情状。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:于健 SF069开云体育